アコムの審査は大手消費者の中では確かに甘いので、初めて借りる方にとっては通りやすいです。

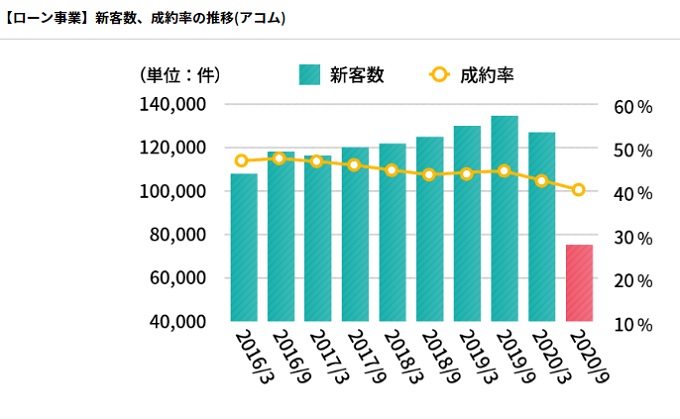

高い成約率を誇ります。

大手消費者金融のアコム3秒診断の審査結果だけで言えば、審査は甘いと断言できますが、その3秒診断を信用していいのでしょうか?

アコムの審査が甘いと言われるのはなぜ?

アコムは審査が甘いのではなく、審査が甘いと思わせる広告を拡散しているというだけです。

アコムの審査は、銀行のプロパーローンよりは確かに甘いです。

銀行プロパーローンとは、銀行内部の資金を、銀行がリスクを背負って貸し出すローンのことをいいます。

保証会社を付けない銀行独自の融資となります。

アコムの成約率は40%と高い水準なので、審査が甘いと判断されても仕方ありません。

アコムは独自の審査基準がある

消費者金融は金利で企業が成り立っているわけですから、審査を甘くするには金利を高く設定する必要があります。

アコムの適用金利は3.0~18.0%と幅広いです。

| 契約極度額 | 適用金利 |

|---|---|

| 501万円~800万円 | 3.0%~4.7% |

| 301万円~500万円 | 4.7%~7.7% |

| 100万円~300万円 | 7.7%~15.0% |

| 1万円~99万円 | 7.7%~18.0% |

AIが診断して適用金利は決まります。

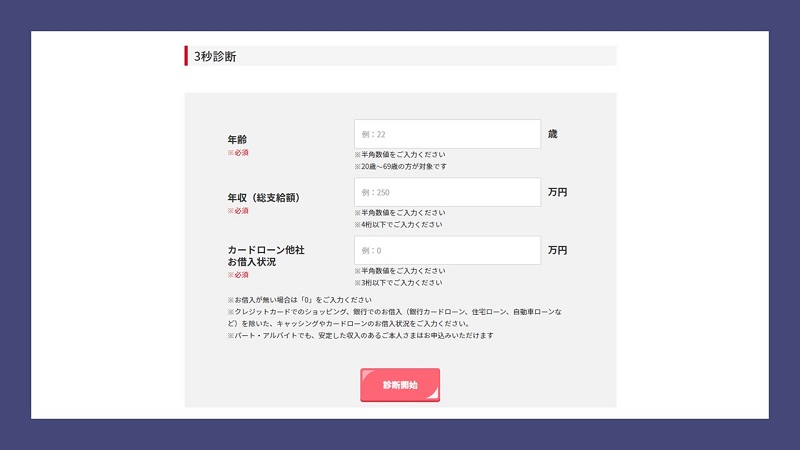

申込み前にアコムから借入可能か分かる3秒診断を信用するリスク

アコムには、「3秒診断」という申し込み前に借入可能か診断できると宣伝しています。

3秒診断は「年齢」「年収(総支給額)」「他社のお借入状況」に数値を入力するだけで、申込前に借入可能か分かるシステムになっています。

アコムの3秒診断には信用情報(金融事故の有無など)に関する項目がないので、申し込み後に審査に通らない可能性もあるので注意しましょう。

さすがにアコムは審査が激甘な消費者金融ということはありません。

アコムの審査に通りやすい職業や職種はない!

アコムは職業や職種を差別しない優秀な企業ですから、大企業に勤めているとか公務員であるということだけで審査に通りやすいということはありません。

大企業に勤めていても、公務員であっても「総量規制」にひっかかれば借りることはできません。

そこで、アコムの審査に通りやすい職業があるのか表にまとめました。

| 職業 | 通り やすさ | 総量規制 ギリギリ | 総量規制 以上 |

|---|---|---|---|

| 一部上場企業 | |||

| 公務員 | |||

| 一般正社員 | |||

| 派遣社員 | |||

| 個人事業主 | 事業資金 | ||

| パート アルバイト | |||

| 専業主婦 (収入なし) | |||

| 学生 (収入有) | |||

| 学生 (収入なし) | |||

| 無職 |

表を見ても分かる通り、審査に通りやすい職業はありませんし、職種でも同じです。

まずアコムが重要視している審査基準は、返済できるだけの収入があるのかどうかということだけです。

総量規制ギリギリまで貸した後におまとめローンで一本化させる方針?

アコムは総量規制ギリギリなら貸してもらえる可能性は高いです。

最初は少額だけ融資して、支払い実績さえ良ければ、「おまとめローン」に切り替えてもらうことに狙いがあるのかと想像できます。

しかし、おまとめローンで借金を一本化したことによって、家庭が崩壊したのを何組もみてきました。詳しくは、下記関連記事を参考にしてください。

アコムの審査に通りやすくするのは他社借入件数と借入残高次第

初めて消費者金融を利用しようと考えている方であれば、アコムの審査は通るはずですし正直言って、どの消費者金融でも審査に通ります。

アコムは従業員が審査しているわけではなく、コンピューターに入力された情報をもとにAIが貸付可能額と適用金利をはじき出しています。

アコムの貸付審査のスコアリングシートには、借入希望金額・他社借入件数・借入残高・家族構成・勤務先・勤務年数など、さまざまな入力項目がある中で、AIが重要視しているのは、年収と他社借入件数、借入残高です。

他社借入2件以内で総量規制に引っかからないなら通りやすいです。

ただし、信用情報にキズ(ブラック情報)がないというのが条件です。

- 現在他社からのキャッシングを延滞中の人

- 免責が確定していない自己破産申立て手続き中の人

- 他社からの借入合計金額が総量規制を超える人

- 本人確認資料がない人

- 年間の収入を証明できない人

アコムの審査に通る人は銀行のカードローンも通る

アコムの審査に通る人は、銀行のカードローンも通る可能性が高いです。

というのも、アコムは、銀行カードローンの保証事業もおこなっていますが、アコムは銀行カードローンの保証料で稼ぐより、直接貸した方が利益が出ます。

下記は、アコムか保証する銀行カードローンの一例です。

| 銀行名 | 金利 | 保証会社名 |

|---|---|---|

| 三菱UFJ銀行カードローン バンクイック | 1.8~14.6% | アコム株式会社 |

| 三菱UFJ銀行カードローン マイカードプラス | 14.6% | アコム株式会社 |

| じぶん銀行カードローン | 1.48~17.5% | アコム株式会社 |

| セブン銀行カードローン | 14.0~15.0% | アコム株式会社 |

| ソニー銀行カードローン | 2.5~13.8% | アコム株式会社 |

上記のカードローンを申し込むのであれば、アコムから直接借りたほうがいいと思います。

まとめ

アコムの審査は、はじめて消費者金融を利用としている方には甘いと考えられます。

アコムの審査は、銀行が直接融資するローンよりは甘いですが、審査が甘いと思わせる広告を拡散しているというだけです。

ブラック情報がある場合には「ブラックでも借りれる消費者金融」を選びましょう。