お金を貸金業者から借りる場合の審査で一番の難関であり、知っておかなければならないのが総量規制だと言えます。

どんなに遅れずに返済を続けていて信用情報に傷が無かったとしても、法律上総量規制以上には借りることができません。

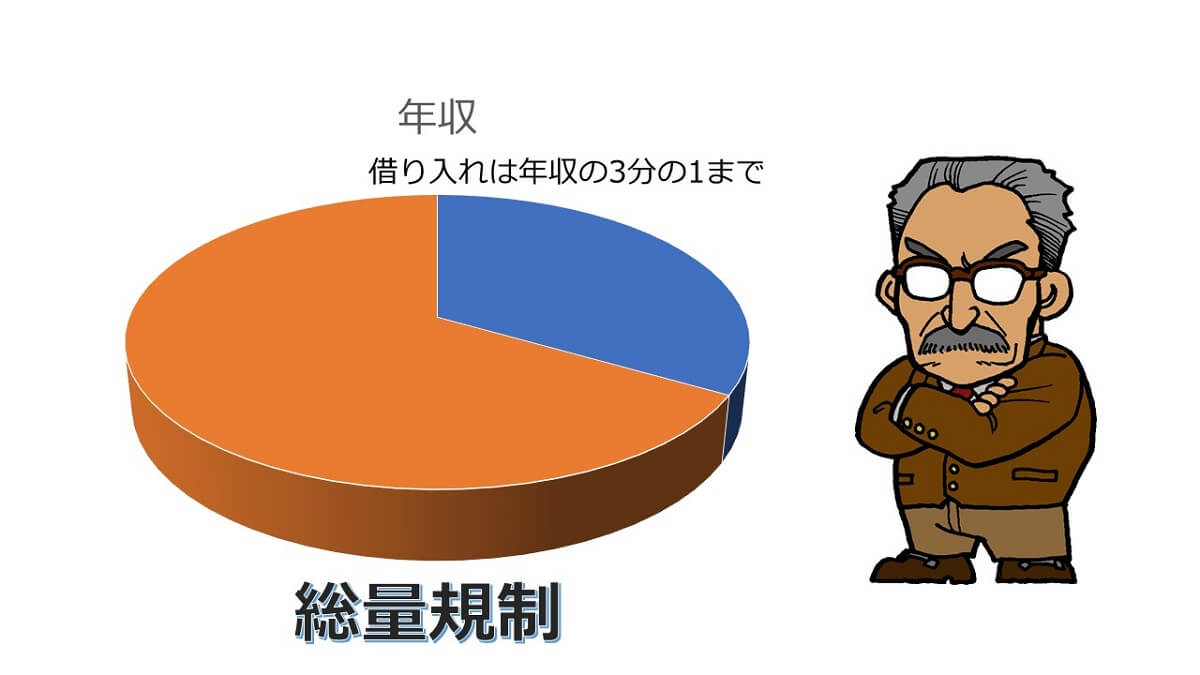

総量規制のポイントを一言でいうと『お金を借りるときは、融資額が1世帯の総収入の3分の1を超えてはいけない』という法律です。

過度な借入れから消費者を守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。年収に対しての借入可能額が制限されたということです。

もちろん、借入れた金額が総量規制で決められた金額になってしまった場合でも、例外として借りることができるケースというのがあります。

総量規制とは?

総量規制とは、返済しきれないほどの借金を抱えてしまう「多重債務者」の増加が、深刻な社会問題(多重債務問題)となったことから、これを解決するための法律です。

貸金業法での総量規制は、消費者金融などの貸金業者や、貸金業者からの借入れについて定めている法律で、2006年12月に従来の法律が抜本的に改正され、段階的に施行後、2010年6月に完全施行されました。

貸金業法が定める総量規制は、『お金を借りるときは、融資額が1世帯の総収入の3分の1を超えてはいけない』という法律で、過度な借入れから消費者を守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています。

例えば、年収300万円であれば、100万円までしか借りれなくなったということです。

借り手の返済能力を超える過剰貸付けを禁止する枠組みを厳格なものとするため、指定信用情報機関制度が設けられ、個人向けの貸付けの契約を締結しようとする場合には、貸金業者に信用情報機関の信用情報を利用することが義務づけられました。

また、1社で50万円を超えるか、他社と合わせて100万円を超える貸付けを行う場合には、源泉徴収票などの提出を受けることが義務づけられ、年収などを基準にその3分の1を超える貸付けを原則禁止する総量規制が導入されました。

総量規制でいう年収の範囲

年収の3分の1の借入れに制限されている総量規制の基準となる「年収」には、定期的な収入として法令に定められていて、この年収が具体的に何を指すのかを把握することも大切です。

いくら収入があっても、総量規制での年収に含まれるものと含まれない収入があります。

①給与収入

給与収入とは、源泉徴収票の手取り金額ではなく控除前の額面のことで、ボーナスや家族手当、交通費や残業手当と言った各種手当て、社会保険料などの控除などを含めた総支給額のことで、消費者金融からお金を借りる場合には、給料明細書2ヶ月分提出するより、源泉徴収票を提出する方が、より多く借りることができます。

②年金・恩給

貸金業法では年金も収入に含まれ、国民年金、厚生年金、障害年金などと、文官、武官、教育職員(公立の学校および図書館の職員など)、警察職員、監獄職員および待遇職員(官国幣社の神職、判任官以上の待遇を受ける監獄の教誨師、教師など) に給付される恩給も年収に含まれます。

③定期的に受領する不動産の賃貸収入

不動産賃貸を事業として行う場合は年収に含まれませんが、借家賃料や土地の賃料、返還の必要のない保証金などは、不動産の賃貸収入として年収に含まれます。

④年間の事業所得

個人事業主の事業により得られた収入から必要経費を除いたものである事業所得は、これは年収に含まれますが、確定申告している必要があります。

総量規制に関係なく借入れできる総量規制対象外の貸付けもある

お金を借りる場合の収入や借入状況、借入目的などに応じて、借り手が返済期間内に完済することが合理的に見込まれない貸付けは禁止されていますが、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

人道的に必要なときは総量規制の「除外貸付け」とし、顧客の利益の保護に支障を生ずることがない貸付けについては「例外貸付け」とし、例え、年収の3分の1を超えていても返済能力があると認められれば、貸金業者から借入れすることができます。

対象の貸付け貸金業者とは、お金を貸付ける業務を行っており、貸金業者の貸付けは総量規制の対象です。

しかし、銀行などが行うローンや、信販会社のショッピング分割払い、クレジットカードのリボルビング払いの貸付けに該当しませんので、総量規制の対象にはなりません。

総量規制対象の貸付け

人道的に必要なときは、総量規制の「除外貸付け」とし、顧客の利益の保護に支障を生ずることがない貸付けについては「例外貸付け」とし、例え、年収の3分の1を超えていても返済能力があると認められれば、貸金業者から借入れすることができます。

- 消費者金融からのキャッシング

- クレジットカードで現金を借りる場合(キャッシング)

クレジットカード会社は、「貸金業者」として「貸金業法」に基づき、金銭の貸付けを行います。したがって、キャッシング取引には、「貸金業法」が適用されます。

貸金業者の貸付け

貸金業者の貸付けは全て総量規制の対象です。

しかし、銀行などが行うローンや、信販会社のショッピングクレジットについては貸金業者の貸付けに該当しませんので、総量規制の対象にはなりません。

銀行や、信用金庫、信用組合、労働金庫なども、各種融資を行っていますが、これらは「貸金業者」に含まれません。

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、クレジットカード会社などが貸金業者に該当します。

クレジットカードのキャッシング枠

クレジットカードで現金を借りるキャッシングは、総量規制の対象となり、年収の3分の1を超える貸付けが禁止されます。クレジットカード会社は、貸金業法に基づき、貸金業者として金銭の貸付けを行うからです。

クレジットカードで商品やサービスを購入するショッピングについては、総量規制の対象外です。

※ショッピングのリボ払い、分割払い、ボーナス払いには、別途「割賦販売法」が適用されます。

担保・保証人付けの貸付

不動産以外の担保や保証人の有無、消費目的か事業目的かの資金使途にかかわらず、個人向けの貸付けは、原則として総量規制の対象となります。

法人への貸付け

法人への貸付けについては、総量規制は適用されません。あくまでも総量規制は、個人における年収の3分の1といったものです。

個人事業者への貸付け

個人事業者に対する貸付けは総量規制の対象となりますが、借りる方の事業実績や事業計画などに基づいて借入総額の返済が合理的に見込まれるなど、事業計画書や返済計画書等資料で明らかに返済能力があると認められる場合には、例外的に借入れすることができます。

総量規制の「除外貸付け」に分類される契約

病院で手術費用が必要などで人道的に必要なときは総量規制の除外ということで、新たな融資を受けることができます。その他にも除外される貸付は以下の通りです。

- 不動産購入または不動産に改良のための貸付け(住宅ローン・リフォームローン)

- 自動車購入時の自動車担保貸付け(マイカーローン)

- 高額療養費の貸付け

- 有価証券担保貸付け

- 不動産担保貸付け

- 売却予定不動産の売却代金により返済できる貸付け

- 手形(融通手形を除く)の割引

- 金融商品取引業者が行う500万円超の貸付け

- 貸金業者を債権者とする金銭貸借契約の媒介

総量規制の「例外貸付け」に分類される契約

例外貸付けとは、借入残高が年収の3分の1を超えている場合でも、申込者の返済能力と資金用途によっては、例外的に貸付けを認めるというものです。

- 顧客に一方的有利となる借換え

- 緊急の医療費の貸付け

- 社会通念上緊急に必要と認められる費用を支払うための資金の貸付け

- 配偶者と併せた年収の3分の1以下の貸付け

- 個人事業者に対する貸付け

- 預金取扱金融機関からの貸付けを受けるまでの「つなぎ資金」に係る貸付け

総量規制によって、借りられないからといっても、先ほど述べたように、除外や例外になるもの、銀行からのものについては、総量規制と関係なく、借りられるということを覚えておきましょう。

消費者金融からの借入には「収入を証明する書類」の提出が必要

個人が借入れしようとする場合において、貸金業者から50万円を超えて借入れる場合と、他の貸金業者からの借入れ分も合わせて合計100万円を超えて借入れる場合のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

収入証明

収入証明書は全て直近のものでなくてはいけません。貸金業者は、貸付けの契約を締結しようとする場合、返済能力を調査することが義務づけられています。そのため、総量規制に抵触しない場合でも、収入を明らかにする書面の提出を求める場合があります。

- 源泉徴収票

- 支払調書

- 給与の支払明細書(直近の2ヶ月分)

- 確定申告書

- 青色申告決算書

- 収支内訳書

- 納税通知書

- 納税証明書

- 所得証明書

- 年金証書

- 年金通知書

借入れしたら個人信用情報機関に借入状況が登録される

クレジットカードのキャッシングや貸金業者からお金を借りた場合、氏名や住所などの個人情報、契約内容、毎月の支払い状況などが個人信用情報として信用情報機関に登録されます。

信用情報機関に登録される内容は、氏名や生年月日、住所、勤務先などの属性、契約内容、支払い状況、借入額、自己破産など債務整理のような金融事故情報(異動情報)などです。

指定信用情報機関への加入と顧客情報の登録の義務化

貸金業者が、氏名や貸付けた金額など、貸付けに関する個人信用情報を提供する指定信用情報機関への加入が義務化されました。指定信用情報機関とは、信用情報の収集と貸金業者に対する信用情報の提供を行う業務(信用情報提供等業務)を行うものとして内閣総理大臣から指定を受けた信用情報機関を指定信用情報機関といいます。

現在、株式会社日本信用情報機構(JICC)と株式会社シー・アイ・シー(CIC)の2社が指定を受けており、加盟する貸金業者から提供を受けた氏名や貸付けた金額などの顧客情報を管理、提供しています。

貸金業者はJICCまたはCICへのいずれか加入する義務がありますが、銀行系である全国銀行個人信用情報センター (JBA)への加入義務はありません。

株式会社日本信用情報機構(JICC)https://www.jicc.co.jp/

株式会社シー・アイ・シー(CIC)https://www.cic.co.jp/

JBA(Japanese Bankers Association)は2011年4月1日に、全銀協(KSC)と東銀協の業務を集約し、一般社団法人全国銀行協会(全銀協)へ改組された組織で、銀行系の信用情報を保有する個人信用情報機関です。

2011年以前の通称「KSC」が現在も使われていますが、KSCという組織は 全国銀行個人信用情報センター ではありません。現在略称での「KSCは株式会社ケーエスシー」が有名です。

信用情報機関に登録される内容は、氏名や生年月日、住所、勤務先などの属性、契約内容、支払い状況、借入額、自己破産など債務整理のような金融事故情報(異動情報)などです。

個人信用情報機関に登録される項目

- 氏名(ふりがな)

- 住所

- 生年月日

- 電話番号

- 勤務先の商号または名称

- 運転免許証の番号(本人が交付を受けている場合)

- 本人確認書類の記号番号(提出書類により本人確認を行った場合)

- 配偶者貸付けの場合には、配偶者に関する上記の事項

- 契約年月日

- 貸付の金額

- 貸付の残高

- 元本または利息の支払の遅延の有無

- 総量規制の対象外の契約に該当する場合にはその旨

総量規制と同時に借入れの上限金利が年15%~20%になった

消費者の金利負担の軽減を図るため、法律が改正され2010年6月に上限金利が引き下げられ、借入れの上限金利は、借入金額に応じて15%~20%となっています。

お金の貸し借りに関する法律には、「利息制限法」「出資法」「貸金業法」があります。

これは、カードローンをはじめとする金融機関からお金を借りる場合だけでなく、個人間でのやりとりでも関わる法律です。

利息制限法という法律では、利率の上限が定められており、借入れ元金に応じて年利15~20%が上限となっています。借主も貸主も納得したうえで設定していたとしても、この上限を超えた金利は無効です。

貸付けの上限金利

利息制限法でも出資法でも、上限金利は20.00%までとなり、これを超える金利は違法となります。また、利息制限法では、次のように貸付金額(元金)に応じて段階的に上限金利が設けられています。

■利息制限法における貸付を行う場合の上限金利

| 貸付金額 | 上限金利(年) |

|---|---|

| 10万円未満 | 20.00% |

| 10万円以上100万円未満 | 18.00% |

| 100万円以上 | 15.00% |

出資法に違反した金利で貸付を行った金融業者は、刑事罰を受けることになります。また、利息制限法に違反した場合、刑事罰は問われませんが、契約が無効となります。

遅延損害金の上限金利

貸金業者は、利息制限法に基づき貸付け額に応じて15%~20%の上限金利で貸付けを行わなければならず、利息制限法の上限金利を超える金利は超過部分が無効・行政処分の対象、また、出資法の上限金利(20%)を超える金利は、刑事罰の対象となっています。

カードローンの返済が遅れた場合は、「遅延損害金(延滞利息)」の支払いが求められます。これは、日割りで計算して課されるため、遅延日数が増えれば増えるほど支払額も増加してしまいます。

そして、この遅延損害金にも上限金利が設けられており、貸金業法の遅延損害金の上限金利は20.00%で、多くの金融機関で、これに近い数字が設定されています。遅延損害金は1日でも返済が遅れると発生してしまうので、返済期日には十分注意しましょう。

貸金業者への罰則

貸金業者が総量規制に違反した貸付けをおこなった場合は、行政処分の対象となります。年収の3分の1を超える借入れがある場合でも、貸金業者から新規の借入れができなくなるだけで、直ちに年収の3分の1までの返済が求められるわけではありません。

年収の3分の1を超える借入れがあるからといって、利用者が行政処分を受けたり、刑罰を科されることはありません。

利息については、「出資法」という法律でも上限の設定があります。

貸金業者の貸付金に対する利息は、利率が年29.2%を超えると刑事罰が科されます。

そして、この2つの法律の中間の部分は、民事上原則無効だけれども刑事罰の対象とならないということで、「グレーゾーン金利」と呼ばれていますが、金利負担の軽減という考え方から、貸金業法と出資法が改正され、2010年6月18日以降、出資法の上限金利が29.2%から20%に引き下げられ、「グレーゾーン金利」が撤廃されました。

出資法と利息制限法の上限金利の差の領域が残っていますが、この金利帯での貸付けについては、貸金業法違反として行政処分の対象となっています。

総量規制についてのよくある質問

総量規制によって専業主婦/主夫は借入れできないのですか?

総量規制により、本人に収入がない場合には、借入をすることができなくなったためで、専業主婦/主夫ということではありません。専業主婦/主夫が収入が無いという無職というカテゴリーに入るためです。

専業主婦/主夫がお金をかりたい場合にはどうすればいいの?

専業主婦/主婦のかたは、収入が無い総量規制の例外として、配偶者と合算して、年収の3分の1まで借入れを行うことができます。

ただし、そのためには、配偶者の「同意書」、配偶者との婚姻関係を示す書類(住民票又は戸籍抄本)、事実上の婚姻関係の場合、住民票(続柄に、「夫(未届)」、「妻(未届)」など、未届の配偶者である旨の記載があるもの)、一定金額以上の場合には、配偶者の年収を証明する書類を提出する必要があります。

パート収入があれば配偶者の同意書が無くても本人問題なく借入れできます。

配偶者の同意と住民票が必要とありますが、これは保証人になることと同じ?

同意書や夫婦関係証明書類が必要な理由は、収入の無い専業主婦/主夫の方が借入れをする際、配偶者の方の年収を参考に審査するためです。

この同意書は配偶者と貸付契約を締結する同意と、指定信用情報機関へ信用情報を提供することの同意書であり、連帯保証人になる同意書ではありません。

総量規制の影響で借入ができなくなりました。どうすればいいですか?

一般的に総量規制を超えると返済が困難になってしまいますので、新たな借入先やヤミ金など違法業者からの借入を考える前に、専門家にに相談することをおすすめします。

現在収入が無いため、書類の提出ができません。どうすればよいですか?

収入が無いということは返済が不可能なため、原則として新たな借入れはできません。

アルバイトやメルカリやラクマなど不要品を売ってで収入を作ることができます。

書類の提出は自己申告ですか?

総量規制では、個人がお金を借りる場合、次のどちらかに当てはまれば、「年収を証明する書類」の提出が必要となります。

- ある貸金業者から50万円を超えて借りるとき

- 他の貸金業者から借りている分も合わせて100万円を超えて借りるとき

上記以外の借入れであれば、自己申告の年収で確認することとなります。

住宅ローンで年収の3分の1を超えているのですが、総量規制の対象ですか?

住宅ローンは、総量規制の対象とならない「除外の貸付」となりますので、住宅購入のための貸付である住宅ローンや不動産担保ローンの残高は、総量規制の貸付残高には含まれず対象外となります。

このほかには、有価証券担保の貸付、高額療養費の貸付なども「除外の貸付」として含まれています。

クレジットカードのショッピング枠は総量規制の対象になりますか?

総量規制を守らなければならない貸金業者に、クレジットカード発行会社である信販会社も含まれますが、総量規制の対象となるのはキャッシング利用分であり、ショッピング利用分は対象となりません。

キャッシング利用枠とショッピング利用枠が一体となっているクレジットカードが多いですが、クレジットカードのショッピング枠に関しては、総量規制の対象にはなりません。

保証人がいれば年収の3分の1を超えて借りれますか?

保証人がいても、貸金業者からは年収の3分の1を超える借入れはできません。

担保や保証人の有無、消費目的か事業目的かの資金使途にかかわらず、個人向け(個人事業者を含む)の貸付けには原則として総量規制の対象となります。

おまとめローンなどの銀行からの借入は総量規制の対象外ですか?

銀行でのおまとめローン借入については、貸金業者からの借入ではないため、総量規制の対象外となります。

現在銀行は自主的に貸付上限金額を規制していますので、おまとめローンを申し込む銀行に問い合わせて確認することが確実です。

貸金業者から事業資金を借りる場合にも総量規制は適用されるのですか?

法人向けの貸付けは総量規制の対象外で、個人事業者に対する貸付けは、事業・収支・資金計画を提出し、返済能力があると認められる場合には、借入残高が年収の3分の1を超えて、新たな借入れをすることができます。

年収の3分の1を超える借入れがある場合、一括返済しなければならないの?

年収の3分の1を超える借入れがある場合でも、貸金業者から新規の借入れができなくなるだけで、直ちに年収の3分の1までの返済が求められるわけではありません。契約どおりに返済をすればいいです。

この総量規制の例外や総量規制対象外を理解しておくことで、総量規制ということでもうお金を借りられないと思った方も、条件を満たしていれば、お金を借りることができるのです。

最後に

総量規制によって、多重債務者は減ったどころか増加しているというのが現状です。

借金が年収の3分の1を超えると、本当に毎月の支払いがきつくなります。その結果家族を巻き込んでしまうこともありますので、借入れの際は計画的におこなってください。

カードローンの返済が遅れた場合は、「遅延損害金(延滞利息)」の支払いが求められます。これは、日割りで計算して課されるため、遅延日数が増えれば増えるほど支払額も増加してしまいます。

そして、この遅延損害金にも上限金利が設けられており、貸金業法の遅延損害金の上限金利は20.00%で、多くの金融機関で、これに近い数字が設定されています。

遅延損害金は1日でも返済が遅れると発生してしまうので、返済期日には十分注意しましょう。