専業主婦・専業主夫でも、家族に内緒でお金を借りたいという時がありますが、無職ということで総量規制というハードルがあるので、ブラックでなくても借りれるところは限られます。

しかしながら、専業主婦・専業主夫でも借りれる消費者金融やカードローンはあります。

配偶者の同意があれば、借りれるようになっていますが、配偶者の同意が得られるのであれば、この記事にたどり着かなかったことでしょう。

専業主婦でも最大50万円!驚きの銀行カードローンで手続きカンタン

専業主婦・主夫が借りれる銀行カードローンには、楽天銀行スーパーローン・みずほ銀行カードローン・三菱東京UFJ銀行バンクイックなどがあります。

みずほ銀行カードローン・三菱東京UFJ銀行バンクイックなどは、専業主婦・主夫の場合は、「限度額30万円」と制限されていますが、主婦・主夫に人気の高いカードローンになります。

ところが、楽天グループの楽天銀行カードローン(スーパーローン)は専業主婦でも50万円までOKで在籍確認もありません。

しかも審査時に申告する内容には夫の勤務先や収入はおろか氏名すら入力する必要がありません。

楽天銀行スーパーローンは、借入限度額と金利が魅力のカードローンで、インターネットから申込み後に仮審査がおこなわれ、否決ならめっちゃ早く回答されます。

ということは、審査結果が遅い場合には、可決される可能性が濃厚になるということです。

楽天会員(楽天IDを持っている)か楽天銀行の口座を持っていれば、申込書の記入が一切不要になっているので、WEBで手続きが完結でき、最短で翌日融資に対応しています。

専業主婦でも配偶者の同意なしでお金を借りる方法とは?内緒で借入できる消費者金融の裏技を大公開!

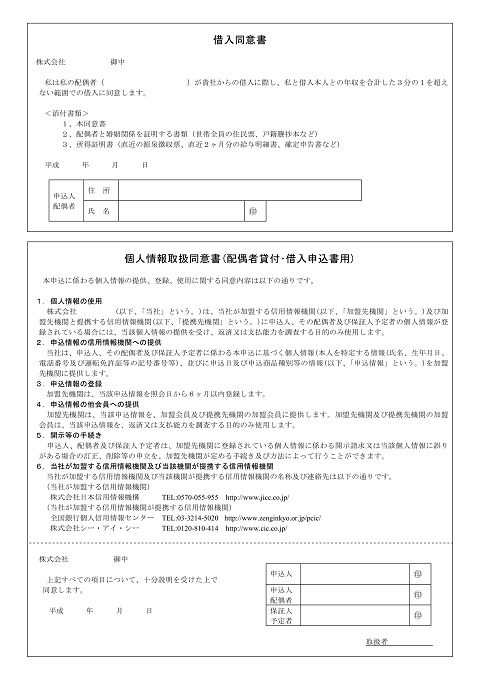

配偶者貸付という専業主婦(夫)であれば、配偶者の同意を得て、配偶者の年収の1/3以下の借り入れが認められます。

配偶者の同意があれば、専業主婦・主夫であっても、消費者金融からお金を借りることができるのですが、この『同意』というのが難しい場合があります。

同意が取れる人は何の問題もありませんが、ここでは配偶者の同意がなくても内緒で借りたい場合にはどうしたらいいのか説明しています。

配偶者の「借入同意書」が準備された消費者金融に、ネット申込みすると、配偶者の同意書をダウンロードできますよね。

この同意書を自分で書けばいいだけです。

消費者金融は、借入同意書が提出されたからと言って、ご主人や奥さんに確認することはありません。

実際は消費者金融側も黙認している状態?ですので、いわゆる配偶者の同意さえあれば借りれます。

専業主婦のためのお金借りる裏ワザ!総量規制に縛られずにクレジットカードでキャッシュを手に入れよう!

専業主婦・主夫は収入がないので、基本的には総量規制によって、消費者金融でお金を借りるということはできなくなっています。

「総量規制」という言葉は聞いたことがある、という方もいるかもしれませんが、簡単に説明するなら、消費者金融が融資できるのは、年収の3分の1まで というものです。

2010年の改正貸金業法の施行により、「総量規制」という制度が始まっています。

例えば、年収150万円のパート勤務の方なら「50万円」を上限に融資ができる、というものです。

しかし、専業主婦の場合は、家事や育児を頑張っていても「年収」がありませんので、消費者金融から借りるのは不可能ということになります。

専業主婦・専業主婦=無職という扱いなので、総量規制によって消費者金融からの借入れができないのです。

しかしながら、クレジットカードは総量規制対象外になっていますので、専業主婦・主夫でも作れるクレジットカードはあります。

どうしてもキャッシュが必要ならば、無職でも借りれる方法はありますので、関連記事を参考にして下さい。

専業主婦主夫でも安心!総量規制対象外のカードローンで即日借り入れ

専業主婦・主夫が利用できるカードローンは、総量規制対象外のサービスの中にあります。

総量規制は、消費者金融や信販会社などの貸金業者を取り締まる法律にある仕組みで、銀行とは関係のないものです。

つまり、銀行カードローンなら、独自の審査基準で「年収の3分の1」よりも多く融資をすることがある、ということになります。

しかし、銀行カードローンのすべてが専業主婦専業主夫に融資しているわけではありませんので、専業主婦専業主夫が利用できる銀行カードローン を選ばないといけません。

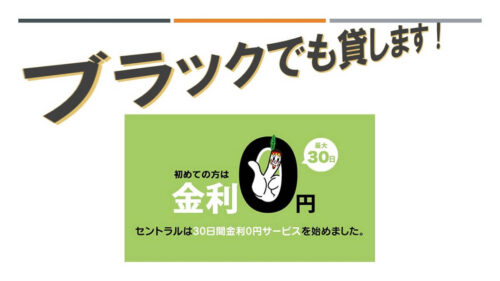

ブラックの専業主婦・主夫が家族に内緒で借りたいなら在籍確認なしカードローンのセントラル

カードローンのセントラルは、公式サイトの中で「専業主婦の方は、レディースローンで職場連絡なしのまま申し込みできる」と案内しているので、配偶者への在籍確認はないのだと思われます。

専業主婦が在籍確認の電話なしで消費者金融を契約したい時は、レディースローンがおすすめです。

レディースローンは女性のみを対象にした消費者金融で、専業主婦の方でも申し込みできます。

原則的に配偶者の勤務先へ電話をかけることはないので、誰でも安心して申し込むことが可能です。

出典:セントラル公式サイト:在籍確認なしの消費者金融はある?電話連絡なしは可能!

セントラルの評判

- 他で何件か審査が通らなかったが、10万円借りれた。他社4件だったが20万円借りれた。

等の口コミあり - 破産・債務整理をした方にも柔軟な審査をしています。

セントラルの審査では、延滞以外の金融事故は幅広く審査対象としています。

過去に自己破産・債務整理等の金融事故があっても、現在の生活状況が安定していれば、審査対象となります。

※審査のポイントは、他社5件以内・安定収入があることです。

今すぐピンチという訳では無くてもキャッシングの申込みと契約までは終了させておいて、実際に緊急資金が要されるときに活用するというように、どうしようもなくなった時用として作っておくという方も多いようです。

利息を受け取ることで会社経営ができるキャッシング会社が、直接的には収益にならない無利息キャッシングを実施するわけ、それはやはり新規利用者を掴みとることです。

金額的には5万~10万円前後の、1回で返済できる小額キャッシングの場合は、便利な無利息サービスを展開しているセントラルに申し込んだら、利息を取られることはありません。

専業主婦・主夫でもお金を借りれるのかについてよくある質問

専業主婦はいくらまで借りれるのですか?

専業主婦が借りれるのは、ほとんどの銀行カードローンで上限金額を50万円と設定しています。50万円までが収入証明書の提出が必要ない金額だからです。ただし、初めての取引であれば、利用可能金額は20万円が平均的です。

専業主婦でも消費者金融でお金を借りることはできますか?

通常消費者金融では、収入のない専業主婦への融資はおこなっておりません。ただし、配偶者の同意(書)があれば、専業主婦であっても、消費者金融からお金を借りることができます。

この同意書は配偶者と貸付契約を締結する同意と、指定信用情報機関へ信用情報を提供することの同意書であり、連帯保証人になる同意書ではありません。

夫には相談できないので消費者金融で借りようと思ったのですが、専業主婦は借りれないと聞いて困っています。専業主婦でも借りれる方法ははありませんか?

収入が無い専業主婦/主夫の方が借入れをする際、配偶者の方の年収を参考に審査するため、同意書や夫婦関係証明書類が必要となりますが、銀行のカードローンは、専業主婦・専業主夫でも収入の照明を提出することなく借りることができます。

銀行カードローンなら配偶者に内緒でお金を借りることができますが、経験上ご主人に知られずに借金した専業主婦の80%が自己破産か離婚しています。

現在アルバイト収入が無いため、書類の提出ができません。どうすればよいですか?

収入がない場合は、原則として新たな借入れはできませんが、銀行のカードローンは、収入の証明を提出しなくても大丈夫です。

私は専業主婦なのですが、親の必要でお金を工面しないといけなくなりました。私は一人っ子なので、親は私以外に頼れるところがなく、なんとか工面してあげたいと思っています。

御両親のために何とかしたいと考えておられるわけですね。たしかに大手消費者金融では専業主婦向けのカードローンはありません。

しかし、専業主婦でも借りれるカードローンはありますよ。銀行カードローンと中堅以下の消費者金融です。

一般的に消費者金融と銀行カードローンを比較した場合、消費者金融の方が簡単に利用できる という印象を受けますが、専業主婦・主夫がお金を借りる場合、消費者金融よりも銀行カードローンの方が適していることもありますので、必ずしも「消費者金融の方が簡単」とは言えません。