一般的な住宅ローンは、信用情報がブラックであれば審査に通ることは無いと思われていますが、ブラックには期間というものがあり、それは永遠に続くものではありません。

本当は、このブラック期間中に住宅ローンを組むことは避けたほうが無難なのですが、どうしてもマイホームが欲しい場合には、色々な借りれる方法がありますので、諦めずによく読んで下さい。

金融事故のあるブラックの方でもそうでない方でも、家を建てたり中古物件の購入を考えている方は、一生の内、一番高い買い物をするのですから、住宅ローン審査が通るのか不安だと思います。

住宅購入費の場合、借入金が高額になる為、審査の基準も変わってきます。

元金貸

元金貸ブラックリストに載るとローンが組めなくなると表現することがありますが、ブラックリストというリストは、公には存在しません。

ここでは、ブラックでも住宅ローンを組めるのか、審査に通らなかった場合の裏ワザについて解説しています。

ご存知ですか?30代の人たちの40%がすでに家を購入していることを。

超ブラックでも組めた住宅ローン

超ブラックの友人がいまして、その友人でも組めた住宅ローンがありますので紹介します。

ある意味誰でも通る住宅ローンなのかもしれません。

確かに現在ブラックになってしまった方が住宅ローンを組むのは大変難しいのですが、不可能ではありません。

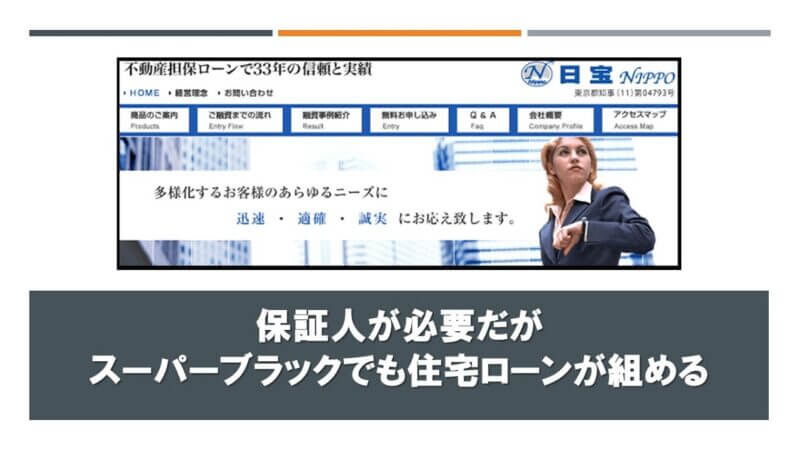

延滞や自己破産、債務整理をしていて信用情報に記載されてしまえば、通常どんなローンを借りることも難しくなりますが、保証人を立てることが可能なら、超ブラックでも借りれる住宅ローンを取り扱っている金融会社があります。

そこでオススメしたいのは、不動産担保ローン、住宅購入ローンを扱って30年以上の日宝です。

日宝をオススメする理由

まず第一に、銀行の住宅ローンが受けられないブラックでも家を持てる可能性という希望を与えてくれる会社だからです。新築・中古を問わず新たに住宅を購入される方をサポートするローンです。

自己破産をしていても、債務整理をして現在返済中であっても、日宝なら借りれます。

いろいろな事情があって銀行の不動産担保融資が受けられない場合でも相談ができます。不動産を所有していれば保証人なしで借りることができます。

住宅購入でなくても、使用目的自由のフリーローンとしても使えるので、他のローンのおまとめや、開業資金にも使えます。

住宅の新規購入で不動産を持っていない場合には保証人が必要になります。

不動産担保ローンの場合、書類上だけで融資額を判断することができないため、営業所近郊しか扱えない会社が多いのですが、日宝は全国どこでも融資可能です。

借地権、底地、共有持分、調整区域、再建築不可物件など他では扱えない物件でも担保可能で、一戸建て、マンション、土地、収益物件、別荘等ももちろん担保にできます。

競売中の物件であっても融資可能で、あらゆるブラックにも対応してくれます。

【体験談】どうして長期延滞ブラックだった私でも50歳代で住宅ローン審査が通ったのか?

どうして長期延滞ブラックだった私でも、50歳代で奇跡的に住宅ローン審査が通って4,080万円のローンを組めたのか?という疑問があると思いますが、私は、住宅ローンを組む2年前まで個人信用情報は真っ黒の長期延滞者でした。

元金貸自慢じゃないけど、18年間消費者金融やクレジットカード、銀行から借りたお金を支払っていませんでした。

ここからは、長期延滞者でブラックだった私が、奇跡の復活を遂げ54歳で頭金無しで、国内最大手の住宅ローン専門金融機関「ARUHI」の住宅ローン審査で、4,080万円が通ったことで築22年のマイホームを2019年4月手に入れた実話です。

もう借金することは無いし、督促状もアコムから毎月送られて来るだけで、催促の電話も訪問も無かったので、気にもしていませんでした。

当然18年の間に、もう延滞の異動情報は消えたかな?と思い何社かクレジットカードを申し込んでみましたが、全て『審査の結果、誠に申し訳ございませんが、クレジットカードの発行をお見送りさせて頂きました。』との回答。

2017年にアメックスを申し込んでみたら『 この度は、アメリカン・エキスプレスのカードにお申し込みいただき、誠にありがとうございます。 カードの申し込み受付が完了いたしましたので、照会番号をお知らせいたします。 弊社から審査結果が届くまで、本Eメールを控えとして保管してください。 』とメールが届いたのには驚きました。

もう延滞の記録は消えたのだろうと思って、CIC・JICC・JBAの3社から個人信用情報を開示してもらいましたが、相変わらず信用情報は延滞の記録が残ったままでした。

この住宅ローンを組んだのは、延滞を始めた頃からして18年後なので、延滞を始めた時に直ぐ自己破産していれば、もっと早く住宅ローンも組めていたのだと思うと、『なぜあの時・・・』という思いで悔しいです。

延滞の異動記録を消すためにしたこと

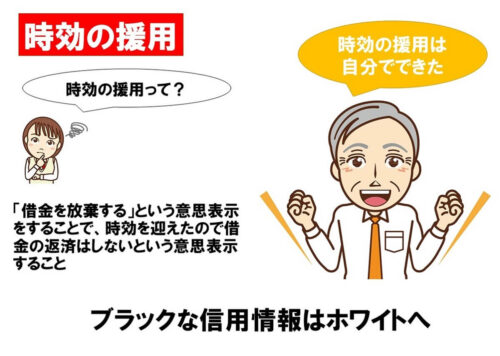

延滞の記録を消すために、まだ記録が残っていた5社に対し『時効の援用』をしました。

まあ、時効の援用をしたおかげで住宅ローンまで組めるようになったのはうれしかったです。

時効の援用とは、5年以上支払っていない場合の特権なのですが、5社に対して時効援用通知書を送って1ヶ月後CIC・JICC・JBAの記録から延滞情報いわゆるブラック情報は消えていました。

マイホームを頭金も貯金なしで住宅ローンが組めた

マイホームを貯金も無い上に、頭金0円で住宅ローンが借りれた道のりは長かったです。

2017年に法人登記して、2年後に5,000万円の住宅ローンを組みたい!と税理士さんに相談しました。

なぜ5,000万円か?それは、ただ何となく・・・の5,000万円でした。

元金貸5,000万円の住宅ローンを組むために必要な所得が必要です!

一年目に700万円の所得になるようにしてもらい、5,000万円の住宅ローンが組める所得になりましたが、半年後に現金で中古住宅を買ってしまったのです。

便利の良い最高の場所でしたが、市街化調整区域ということで、土地390坪・建坪60坪で980万円で不動産売買情報サイトに出ていましたが、不動産屋さんが売り主と交渉してくれ、330万円で購入できました。

この時、現金支払いの強みを知りましたが、それなりの金額を出してリフォームしました。金額は秘密。

で、家を買う予定は全く無くなったのに、再度マイホームを買うことになった理由は、たまたまインターネットで見た物件が気になったからです。

それに取扱いの仲介業者が知り合いの、というより前の家を買った時の不動産会社だったのです。

内覧して20分で買うことを決めました。

買う決心したのは良いのですが、頭金となる貯金も無い状態ですので、買う条件は、『住宅ローンが通ること』のみでした。

楽天銀行住宅ローンは自分で申し込んで審査落ちしましたので、不動産屋さんからARUHIを紹介してもらいました。

ARUHI住宅ローン仮審査と本審査

住宅ローンを専門に取り扱うARUHIは、元々はソフトバンクグループだと聞いて、ちょっと引っ掛かったのは、時効の援用の中の1社にソフトバンクの携帯電話分割金も入っていたことでした。

結果は問題なしで大丈夫だったのです。

仮審査の流れ

ARUHIの仮審査結果は3日でしたので、結果が速かったと思います。

先ずはARUHIの事務所に行って仮審査を申込みます。

※源泉徴収票2年分と本人確認書類、印鑑が必要です。

現在の借入れ状況を聞かれます。正直に話せば、解決策を教えてくれます。

仮審査の結果の連絡があります。私の場合、受付けから3日後に審査結果の連絡が電話でありました。

私の場合の本審査での融資条件

所得から逆算して、住宅購入代金3,750万円と諸経費まで融資可能で、4,080万円まで可能ですと言われました。

ただし、ARUHI融資条件に、現在あるクレジットカードのリボ払い分を完済することと、自動車ローンを完済させることが追加されました。

その理由が、ARUHIの取り扱う住宅支援機構のフラット35の返済比率(返済負担率)の基準が、35%以下でなければならないからでした。

ARUHIが出した54歳の私への融資条件をクリア

ARUHIからの融資するための条件をクリアするために、相当苦労しました。返済期間については、80歳までに完済するためですので仕方ありません。

- クレジットカード(楽天カード)のリボ払い分の残高を0円にする

- マイカーローンの残高を0円にする

- 返済期間は25年

条件クリアのために苦労したこと

楽天カードの利用残高は150万円位ありましたが、リボ払いの残高は28万円位だったので、何とか清算しました。

一回払いと回数払いについては清算する必要はありませんでした。

元金貸リボ払いは、キャッシングしているのと同じ扱いですよ。

自動車のローンは組んだばかりでまだ1回目の支払いも来ていないので、残高は400万円ちょっとでした。

日産の日産フィナンシャルで組んだオートローン残高400万円の清算は、日産自動車の協力なしではどうにもなりませんでした。

元々家を買う予定ではなかったので、日産セレナe-poworを中古で400万円のローンを組んだばかりで、私個人に名義変更もしたばかり。

クレジットカードのリボ払いの清算と自動車ローンがなければOKという確約をもらい、400万円の自動車ローンの清算に集中しました。

元金貸一応ARUHIには、個人のローンを法人名義のローンに切り替えすればどうか尋ねました。それならOKです!と了承してもらいました。

条件をクリアするための選択肢は2通り

ARUHIの本審査通過の条件をクリアするための選択肢を2通り考えました。

- 個人信用情報に記載されないところから400万円借りて清算する

- ローンを法人に付け替える

先ず、個人信用情報に記載されないところから400万円現金を借りるのは無理なので、ローンの付け替えを模索しました。

個人のローン(名義変更済)を付け替えるためには、一旦日産に買い取ってもらい、その車を法人名義のローンで買い直すという提案を日産に持ちかけてみました。

この場合、当然日産側も買取りと販売の利益を取らなければなりません。

買取り⇒販売という形にしなければならないので、100万円位負担しなければならないと覚悟しましたし、日産の店長も「覚悟してもらえますか?」と。

日産の店長も、色々本社に掛け合ってもらえることになりました。

日産からの正式な回答

数日後、日産側の返答は、私個人のローンのキャンセル扱いし、法人でのローンに組み替えるという、奇跡が起こったような回答でした。

私が負担しなければならないのは、名義変更の手数料3万円程度のみ。

車庫は個人も法人も同じだったので、車庫証明を新たに取る必要はないことを初めて知りました。

ゴーンさんのことで日産への印象を良くしたかったのかは不明ですが、キャンセルしての組み換えはナイスでした。

ARUHIから、「自動車ローンの完済証明を提出すれば、融資を決定します。」との連絡。

完済証明が出せない日産フィナンシャル

日産フィナンシャルに完済証明を出して欲しいと申し出ましたが、キャンセルという扱いなので、キャンセル=元々の契約が無いということで、契約が無い完済証明は出せられないので、販売店から何かしらの証明をもらって下さい。とのこと。

日産の販売店の店長に、私個人の車のローンは完済されたと一筆書いてもらい、ARUHIに提出し、本契約までこぎ着けました。

住宅ローン融資実行の日

紆余曲折ありましたが、いよいよ住宅ローン融資実行の日、振込先銀行に売主・販売会社・司法書士が大集合。

住宅ローン融資実行までの流れ

融資実行日の朝、ARUHIから4,080万円の振り込みが、私の個人口座に入金されます。

疑問に思ったので、聞いたのですが、勝手に下すのはNG!だそうです。

自分で手続きする訳ではありませんが、販売会社(売主)が他の銀行から借入れしていたので、3,750万円の販売代金から、販売会社(売主)の銀行からの借入金残高を売主借入先銀行へ振込みます。

3,750万円の内、残りを販売会社(売主)に振り込みます。

ARUHIから依頼された司法書士への報酬を振り込みます。

仲介してくれた不動産会社へ仲介手数料を送金して、終了となります。

4,080万円あった私の通帳の残高は、一瞬で45万円。

色々な手続きに2時間程掛かって、終了。

支払いを済ませた残りの45万円は自由に使って良いお金です。

一般的には火災保険料として使うのですが、クレジットカード払いで火災保険に入りましたので、私の場合は翌月の住宅ローンの支払い用に残しました。

後日、司法書士から登記簿謄本の原本が送られて来て、契約の全ての行程が終了しました。

住宅ローン審査を受ける前に自分のブラック度合いチェック

ブラックリストでも住宅ローンが通ったという人の中には、自分はブラックだと思い込んでいたり、逆に、自分はブラックではないと勘違いしている場合もあります。

ですから、個人信用情報機関から個人信用情報の開示を受けてみて、自分のブラック度合いを知っておくことも大切です。

- クレジットカードのショッピングやカードローンで借りたお金の返済が数回遅れてしまった「延滞ブラック」

- 現在も延滞中

- 借金の支払いができなくなり自己破産などの債務整理を行った

- ウソの年収や勤務年数をごまかしたりしてクレジットカードやローンに申し込んでしまった

ブラックという部類であれば、審査に通る可能性が低いというのが現状となっていますが、悪い信用情報を消すことで住宅ローンが組めることもあります。

旦那さんがブラックの場合、申込者を奥さんにする

夫婦のうち、旦那さんがブラックリストで審査に不安があるのであれば、奥さんを申込者として住宅ローン審査を受けてみてください。

その場合、銀行などの金融機関の担当者とはできる限り親しくなって、本当のことを伝えるほうが印象的にもいいのではないでしょうか。

奥さんに収入があることが必要ですが、もし収入が無い場合には、起業して修正申告などの方法があります。

ブラックが不安なら信用情報を開示請求して確認

ブラックかどうかもわからない人は、自分の個人信用情報を開示して確認してみて下さい。

個人の金融信用情報を保有している「JBA(全国銀行個人信用情報センター)」、「CIC(シーアイシー)」、「JICC(日本信用情報機構)」という3つの個人信用情報機関があります。

信用情報を請求、確認するには、3社の個人信用情報機関からそれぞれに開示してもらう必要があります。

「JBA(全国銀行個人信用情報センター)」には、銀行から直接融資を受けたお金の履歴が登録され、「CIC(シーアイシー)」には主に、商品購入の分割払いの使用履歴が登録されます。

「JICC(日本信用情報機構)」には主に、消費者金融の利用履歴とクレジットカードでのキャッシングの利用履歴、銀行から借りたカードローンの履歴が登録されています。

信用情報の開示方法と開示手数料

個人信用情報を開示するには各個人信用情報機関共、手数料と時間が必要です。シー・アイ・シー(CIC)と日本信用情報機構(JICC)はインターネット(モバイル)、郵送、窓口で開示を受け付けていますが、全国銀行個人信用情報センター(JBA)は郵送のみ受け付けています。

| 開示方法 | 費用 | 開示までの平均時間 |

|---|---|---|

| CICインターネット開示 | 500円 | 決済後即時 |

| CIC郵送開示 | 1,500円 | 5営業日 |

| JICCモバイル開示 | 1,000円 | 4営業日 |

| JICC郵送開示 | 1,000円 | 5営業日 |

| JICC窓口開示 | 500円 | 20~30分 |

| JBAインターネット開示 | 1,000円 | 1~3営業日 |

| JBA郵送開示 | 1,000円 | 7営業日 |

できることであれば、全てから取り寄せて、自分の信用情報をチェックしてみましょう。

ブラックでも住宅ローンを組める裏ワザを使う

住宅ローン審査に通らなかった場合には、住宅メーカーを経由して「ろうきん」に申し込みをする裏ワザを紹介します。

過去の事故情報を自分で把握していれば、住宅メーカーに正直に話しましょう。

仮に”ろうきん”で審査落ちしてしまったとしても、現在安定した収入があれば、半年~1年間ろうきんで月10,000円ほど積み立てをし、再度住宅ローンの申し込みをすることで審査に通過することができます。

元金貸できるだけ年間施工数の多い住宅ローン通し屋的大手ハウスメーカーの利用をおススメします。

半年から1年の間少しガマンしてみてください。

実際にこの方法で多くの方が家を建てています。

消費者金融から借りたお金やクレジットカード類は返済が必要となりますが、オートローンについては、ろうきんに借り換えなどの条件でOKです。

元金貸銀行やフラット35などが通らなかったとしても諦めず「ろうきん」に相談してみて下さい。

先にも述べましたが、クレジットカードや各種ローンの返済に問題が出た場合、個人信用情報に「事故」として記録され、金融業界全体で共有されることになります。

個人信用情報機関には、貸金業者やクレジットカード発行会社が審査する時に、申込者の信用情報を問い合わせする指定個人信用情報機関を利用しています。

任意整理後のブラックでもフラット35で住宅ローンに通る可能性もある

フラット35ならブラック状態でも利用できるのかというと、基本的には利用できません。

しかしながら、任意整理後で異動情報が消える前の、ブラックリスト期間中であるにもかかわらずフラット35の住宅ローン審査に通ったという人もいます。

フラット35は、信用情報機関であるシー・アイ・シー(CIC)と日本信用情報機構(JICC)と全国銀行個人信用情報センター(JBA)に加盟しているので、これらの個人情報機関に事故情報が記録されている限り、原則的には融資審査に通過出来ません。

上場企業の正社員で、借入に対する返済比率(住宅購入金額に対する住宅ローン設定額の割合)が、25%と低い場合には、ブラックリスト状態でも審査に落ちない可能性は高いです。

返済比率(返済負担率)が10%台なら、間違いなく審査に通る金融機関は多いものです。

住宅ローン審査を通りやすくするのは物件選び

住宅ローンは、住宅を担保にする事で高額資金を借り入れます。

つまり、住宅の評価額が高ければ高い程、審査に通り易く借りられる可能性が高いと言えるのです。

ですので、軽微な金融ブラックで住宅ローンを組みたいと思う場合は、中古物件より新築の物件を選ぶ方が良いでしょう。

- 過去にクレジットカードやキャッシングを滞納したことがある

- 自己破産等の債務整理から5年以上経過

有利になる審査項目

住宅ローンの審査基準というのは銀行によって様々で、A銀行の審査には通ったけど、B銀行の審査には落ちたということは普通にあることです。

以下の審査項目をできるだけ多くクリアすることが審査通過の近道です。

- 正社員である(大企業、公務員は特に有利)

- 勤続年数が5年以上

- 年収が350万円以上

- ローン返済負担比率が30%以下になる

- クレジットカードのリボルビング払いをしていない

- クレジットカードのキャッシング枠が0円

- ブラックな金融事故がない

- 住宅ローン以外の借り入れがない

住宅ローン審査中のクレジットカードのキャッシング枠とリボ払いに注意

注意が必要なのが、クレジットカードのキャッシング枠とリボルビング払いです。「使わないと思うけど、一応作っておくか」と、安易な気持ちでキャッシング枠を作ってしまう人もいると思います。

しかしキャッシング枠は仮に一度も使ったことがなかったとしても、住宅ローンの審査では借入している額と同じものとして審査されてしまうのです。ブラックだとか全く関係なくです。

住宅ローンの審査のひとつに、返済比率(返済負担率)という年収に占める年間返済額の割合によって、信用情報に関係なく審査落ちするケースがあります。

例えば、50万円のキャッシング枠があったとしたら、借入額50万円として、返済比率(返済負担率)に組み込まれて計算されてしまうということです。

審査を受ける前にクレジットカードにキャッシング枠がついていないか確認しておきましょう。

クレジットカードのリボ払いも審査に重要です。

クレジットカードでリボ払いを利用していたり、携帯電話の端末代金の分割払いをしていたりすると、その分も返済額に加算されます。

きちんと返済しているかもチェックの対象ですので、リボ払いは直ぐ止めた方が良いです。

筆者は個人の借金は全て法人に付け替えた

筆者は、住宅ローン専門ARUHI(アルヒ)の仮審査で、「個人の借金とクレジットカードリボルビング払い分を0円にして、返済比率が下がり本審査に通します。」というお墨付きをもらい、住宅ローンを借りるために個人の借金やクレジットカードを、全て法人に付け替えました。

個人の借金やクレジットカードは審査に影響しますが、法人の保証人分に関しては審査に影響しません。

まとめ

ブラックリストになっているといっても、銀行によって審査基準は異なりますし、少しでも審査に通りやすくなる方法というのは存在します。

- 返済負担率を下げる

- 頭金を出して融資率を下げる

- 他の借入は返済しておく

- 複数の銀行で審査を受ける

マイホームを購入しようと考えている人がとても多く増えているのですが、マイホームを購入する際は本当に払っていけるのか、無理なのかを考えることが大切です。

もし、あなたが長期延滞ブラックだとしても、諦めないで行動して下さい。

私の場合、50歳代で住宅ローンが組めて家を買えるようになるまでに、相当な遠回りをして来ましたが、皆さんには遠回りせず、一日でも早く延滞ブラックから抜け出して下さい。

信用が回復するまでに、数年かかるかもしれませんが、一日でも早く手を打つことがとても大事です。簡単に言っていますが、そう簡単に行動できない気持ちも十分理解できますし、私もそうでした。

そして、必ず購入する際は一度冷静になってみるということで後悔をしないマイホーム購入をすることができます。

ブラックであっても、保証人さえいればマイホームを持つ方法があるのですから、安心して下さい。

ただ、支払い能力もないのに住宅ローンを組むと、支払えなくなって自宅が競売になることもありますので、よく検討してください。